Dette helgen våknet verden opp til en annen virkelighet. USA og Israel innledet massive luftangrep mot Iran – og markedene kjente det umiddelbart. WTI-olje hoppet 8,3 %, Brent 6,5 %. Siden 18. februar, da vi først varslet om Axios-rapporten om amerikanske militærintervensjonsplaner, er WTI opp 18 % totalt, Brent 19 % og gull 11 %. Her er en oversikt over hva som skjer – og hva det betyr for investorer.

USA og Israel slår til mot Iran

I helgen innledet USA og Israel en massiv serie med luftangrep mot Iran i en operasjon kalt Operation Epic Fury. President Trump kunngjorde at offensiven ville fortsette til USA nådde sine mål. Angrepene drepte øverste leder ayatollah Khamenei og en rekke andre høytstående regimefigurer. Iran svarte med mottangrep mot militære og infrastrukturmål i regionen.

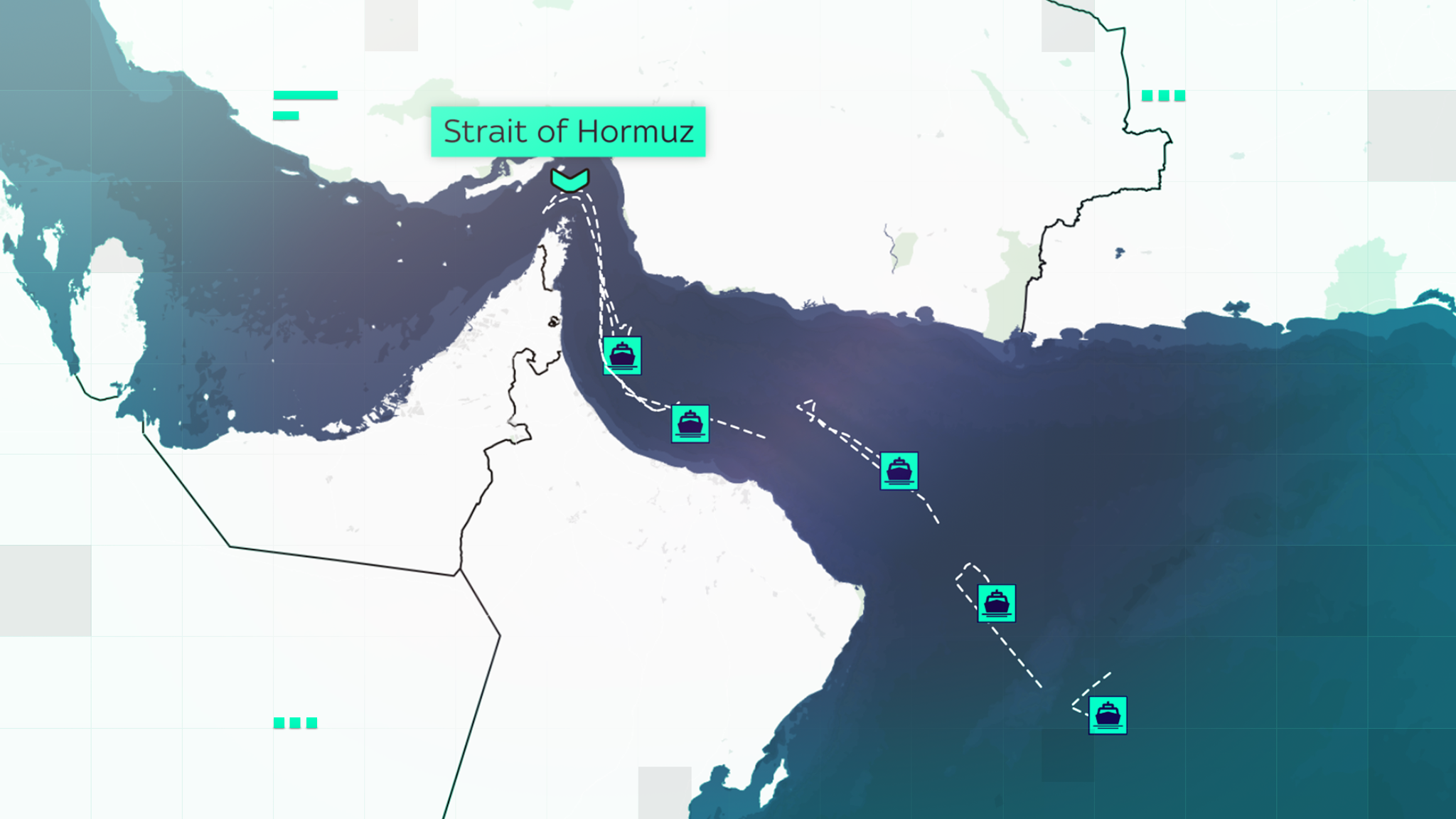

Det kritiske knutepunktet i konflikten er Hormuzstredet – et smalt farvann der opptil 15 millioner fat olje passerer hver dag. Iran har i praksis stengt stredet. Shippinggiganter inkludert Maersk stoppet umiddelbart all frakt og omdirigerer skip rundt Sør-Afrika. Stengingen berører direkte energiforsyningen til Europa, Asia og USA – dette er en av de mest betydningsfulle energikrisene på tiår. Denne nyheten alene var nok til å snu energimarkedene fullstendig.

WTI og Brent-olje stiger kraftig

Olje åpnet mandag med et skarpt hopp. WTI handles for øyeblikket til $72 (+7,4 %), Brent til $78,4 (+5 %). Siden vi først rapporterte 18. februar 2026 – da Axios varslet om amerikanske planer om å vurdere militær intervensjon i Iran – har WTI steget totalt 18 % og Brent 19 %.

Analytikere i Barclays estimerer at Brent kan nå $100 per fat. UBS går enda lenger og utelukker ikke nivåer over $120 dersom det skjer en større forstyrrelse av skipsfarten gjennom Hormuzstredet. J.P. Morgan påpeker at historisk sett har lignende destabiliseringer med Iran ført til betydelig høyere oljepriser over lengre perioder.

Forsvaraksjer som et lyspunkt på en rød dag

Aksjer i forsvarsindustrien er i dag ett av få lyspunkter på et ellers rødt marked. Lockheed Martin (LMT) er opp +2,6 % til $658, Northrop Grumman +1,9 %, RTX +2,5 %. I Europa stiger britiske BAE Systems over 8 %, tyske Rheinmetall rundt 5 %, og RENK er opp over 5 % til €59,8. Leonardo og Thales legger til under 1 %.

Norske investorer bør følge nøye med på Kongsberg Gruppen (KOG), notert på Oslo Børs. Kongsberg er et av Europas ledende forsvars- og romfartsselskaper – leverandør av presisjonsmissiler (blant annet Naval Strike Missile og Joint Strike Missile), radarsystemer og romfartsteknologi. Selskapets direkte eksponering mot europeiske opprustningsprogrammer gjør det til en av de mest relevante norske aksjene i dette markedsmiljøet. Europeiske regjeringer planlegger hundrevis av milliarder euro i felles forsvarsinvesteringer, og Iran-konflikten akselererer bare denne trenden. Investorer som tar posisjon i slike øyeblikk, drar typisk nytte av en langsiktig strukturell trend – ikke bare en kortsiktig markedsreaksjon.

Gull stiger, aksjer faller

Gull, den klassiske trygge havnen, har styrket seg 2,5 % i spotmarkedet, med futures som legger til opptil 3,5 %. Siden 18. februar, da vi først varslet om muligheten for amerikansk intervensjon, har gull steget totalt 11 %. Den gamle investeringsregelen holder – når verden brenner, flyter kapitalen til gull. Det foregår en taktisk rotasjon ut av risikable eiendeler og inn i råvarer og edle metaller, særlig i et miljø der inflasjonspress fra dyrere olje og forstyrrede globale forsyningskjeder er en reell trussel.

Store aksjeindekser taper derimot terreng – Dow Jones-futures falt 511 poeng, S&P 500 droppet 1 % og Nasdaq 1,3 %. De største taperne er flyselskapsaksjer, som møter en kraftig økning i drivstoffkostnader – australske Qantas er ned over 5 %, japanske ANA og JAL tilsvarende.

For norske investorer har bildet en tydelig lokal dimensjon: Equinor (EQNR), Norges største oljeselskap og en av de tyngste aksjene på Oslo Børs, profitterer direkte på høyere råoljepriser. Ettersom oljeinntekter strømmer inn i Statens pensjonsfond utland (Oljefondet), har høye oljepriser også bredere konsekvenser for norsk økonomi.

Hva bør du følge med på som investor nå?

Geopolitiske konflikter av denne størrelsen har direkte innvirkning på tre konkrete aktivaklasser. Energiråvarer – og med dem aksjer i oljeprodusenter og -foredlere – reagerer på hvert signal fra Hormuz-regionen. Forsvaraksjer drar nytte av økt statlig interesse for militærutgifter, som øker hver gang sikkerhetssituasjonen forverres. Og gull fungerer som forsikring mot usikkerhet – det stiger når andre eiendeler faller.

Nøkkelspørsmålet er ikke om disse aktivaklassene vil stige – det gjør de allerede. Spørsmålet er hvordan du fornuftig kan innlemme dem i porteføljen din sett i lys av din investeringsstrategi, tidshorisont og risikovilje. Volatilitet i krisetider kan være både en mulighet og en felle på samme tid.

Vil du vite mer?

Ønsker du en gratis konsultasjon? Ta kontakt – og skriv “Iran” i meldingen din, så vi vet hva du vil snakke om.

Abonner på vårt nyhetsbrev og gå aldri glipp av en lignende mulighet igjen.