Meta Platforms lanserte 27. mai 2026 betalte abonnementer for alle tre hovedappene sine. Facebook Plus og Instagram Plus koster 3,99 dollar måneden, WhatsApp Plus 2,99 dollar. META-aksjen steg 3,7 prosent på nyheten.

Hva Meta har annonsert – og hvorfor det er et veiskille

Metas produktsjef Naomi Gleit kunngjorde 27. mai 2026 på Instagram at selskapet nå ruller ut betalte abonnementer globalt. Tilbudet går under merkevaren Meta One og samler Facebook, Instagram og WhatsApp under én felles paraply – likt det Apple gjør med Apple One.

For Meta er dette et strategisk veiskille. Selskapet har frem til nå vært nesten helt avhengig av annonseinntekter. Facebook Plus, Instagram Plus og WhatsApp Plus er tilgjengelig globalt fra dag én – dette er ikke et pilotprogram, men en fullskala internasjonal lansering. Det langsiktige målet er å samle alle abonnementer under én felles Meta One-pakke.

Priser og funksjoner – hva får abonnentene?

Facebook Plus og Instagram Plus koster 3,99 dollar måneden (cirka 43 norske kroner). Instagram Plus gir blant annet innsikt i hvem som har sett om igjen en Story, ubegrensede publikumslister, mulighet til å fremheve en Story én gang i uken og forlenge den utover 24 timer. Facebook Plus gir forbedret statistikk og tilgang til et bredere publikum.

WhatsApp Plus koster 2,99 dollar måneden og gir tilgang til egne apptemaer, premium-klistremerker, egne ringetoner og mulighet til å feste flere samtaler. For bedrifter og innholdsskapere finnes Meta One Essential til 14,99 dollar måneden – med verifisert merke, beskyttelse mot identitetstyveri og avansert analyse.

Hvorfor satser Meta på abonnement akkurat nå?

Timingen er ikke tilfeldig. Meta planlegger å investere opp til 145 milliarder dollar i 2026, hovedsakelig i bygging av AI-datasentre og innkjøp av prosessorkort. Abonnementsinntekter skal bidra til å finansiere disse kostnadene og gjøre selskapet mindre avhengig av reklamemarkedet, som er følsomt for konjunktursvingninger.

I tillegg forbereder Meta betalte planer for sin AI-chatbot – Meta One Plus til 7,99 dollar måneden og Meta One Premium til 19,99 dollar måneden, som gir tilgang til dypere resonnering og mer avansert bilde- og videogenerering. Disse AI-planene går inn i testefasen neste måned i utvalgte markeder: Singapore, Guatemala og Bolivia. Gratisversjonen av AI-chatboten forblir tilgjengelig for alle.

Markedsreaksjon og Metas finansielle styrke

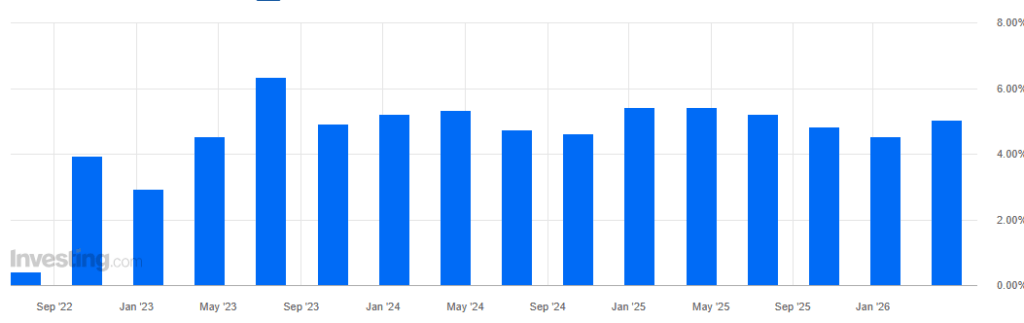

Investorene tok imot nyheten med entusiasme. META-aksjen steg 3,7 prosent den dagen kunngjøringen kom. I første kvartal 2026 rapporterte Meta et nettoresultat på 26,8 milliarder dollar, med et resultat per aksje som slo konsensusestimatene med 55,9 prosent. Analytikere anslår Metas samlede inntekter for 2026 til rundt 253 milliarder dollar – mens nær 98 prosent av inntektene hittil har kommet fra annonsering.

Gjennomsnittlig kursmål for META-aksjen blant analytikere ligger på 825 dollar. Selskapet har i år sagt opp ti prosent av sine 78 000 ansatte for å frigjøre midler til AI-satsingen – noe markedet tolker som finansiell disiplin, ikke svakhet. ARPU (gjennomsnittlig inntekt per bruker) nådde 15,66 dollar globalt i Q1 2026, en økning på 27 prosent fra året før.

Hva betyr dette for deg som investor?

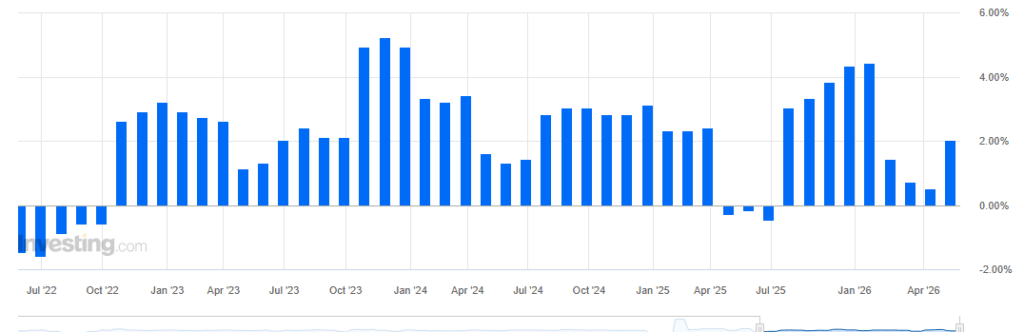

Meta One er nå globalt tilgjengelig, men det er vekstutsiktene som teller for investorene. Analytikere anslår at abonnementer – selv med konservativ ARPU på 10 til 15 dollar per bruker årlig – kan generere 4 til 6 milliarder dollar i nye årlige inntekter. Hvert prosentpoeng brukere som konverterer til betalt plan, tilsvarer hundrevis av millioner i tilbakevendende inntekter.

Nøkkelargumentet for investorer er diversifisering: annonseinntekter er konjunkturfølsomme, abonnementsinntekter er det ikke. Meta har dessuten erfaring med betalingsmodeller fra Europa – annonsefrie versjoner av Facebook og Instagram for EU-brukere ble lansert allerede i 2023. Nå skalerer selskapet denne modellen globalt. For norske investorer som vurderer META-aksjen på Nasdaq, er dette et positivt signal om mer forutsigbar og stabil kontantstrøm fremover.

Vil du ha gratis rådgivning? Ta kontakt og nevn «Meta One» – så vet vi hva du vil snakke om.

Meld deg på nyhetsbrevet og få lignende analyser blant de første.