Avkastningen på 30-årige amerikanske statsobligasjoner har for første gang siden 2007 passert 5 %. Bloomberg reagerer med en serie advarende artikler og påminner om at en lignende oppgang den gang ble fatalt undervurdert. Hva betyr dette for deg som norsk investor?

Avkastning på 30-årige obligasjoner passerte 5 %

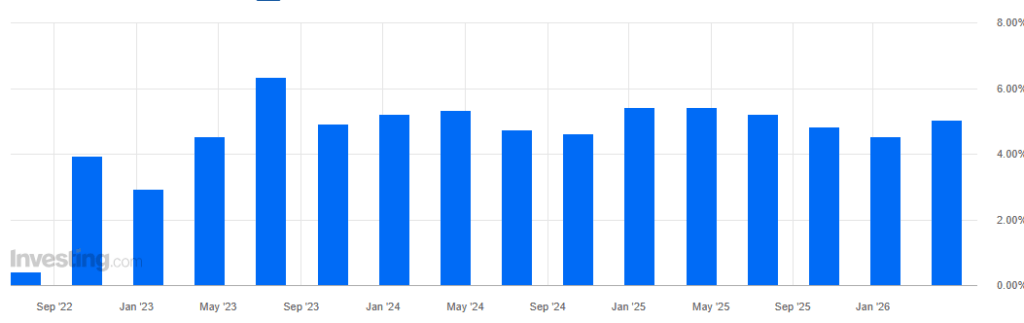

Onsdag 13. mai 2026 ble 30-årige amerikanske statsobligasjoner auksjonert til en avkastning på 5,046 prosent – et nivå som sist ble sett i 2007, rett før utbruddet av den største finanskrisen siden andre verdenskrig. 10-årsrenten ligger nå rundt 4,59 %. Bloomberg har publisert flere advarsler: situasjonen ligner den fra 2007, da markedene viftet bort disse tallene med et skuldertrekk.

Det globale obligasjonssalget stopper ikke ved USAs grenser. Den japanske 30-årsrenten har steget til et historisk høyeste nivå på 3,18 %. Det japanske obligasjonsmarkedet – verdens nest største med et volum på 7,8 billioner dollar – påvirker også Wall Street direkte: korrelasjonen mellom japanske og amerikanske 30-års obligasjoner er nå på sitt høyeste på fem år. Britiske langsiktige obligasjoner er på et 28-års høyeste og tyske på et 15-års høyeste. Norge, som en stor obligasjonsinvestor gjennom Oljefondet, merker disse bevegelsene på nært hold.

Hva skjedde i 2007 – og hvorfor tok ingen det alvorlig?

I 2007 steg også avkastningen på amerikanske obligasjoner, men markedene fortsatte oppover. Analytikere gjentok at en sterk økonomi ville tåle de høye rentene. Den egentlige årsaken til problemene var ikke avkastningen i seg selv, men det som lurte under overflaten: overbelastede amerikanske husholdninger, giftige boliglånsderivater og banker som ikke var klar over sin egen eksponering. Det holdt at rentene presset boliglånsavdragene utover det tolerable – og dominoeffekten var i gang.

Bloomberg advarer i sin kommentar fra 15. mai 2026 om at man heller ikke i dag kan ignorere stigende renter. Avisen skriver direkte at situasjonen ikke kan avfeies – akkurat som den gang den ble undervurdert. Redaksjonen påminner om at det tok markedene mer enn ett år å forstå hva som egentlig skjedde i 2007.

Hva driver rentene oppover nå?

Årsakene er denne gangen annerledes, men ikke nødvendigvis mindre farlige. Den primære driveren er energidrevet inflasjon som følge av geopolitisk uro i Midtøsten. I tillegg overgår den amerikanske føderale gjelden 39 billioner dollar – investorer krever høyere kompensasjon for risikoen for at USA ikke vil klare å betjene gjelden på lang sikt.

Barclays advarer om at avkastningen kan stige til 5,5 %, et nivå som sist ble sett i 2004. Den nye sjefen for Federal Reserve, Kevin Warsh, må balansere mellom å bekjempe inflasjonen og presset på økonomien – og markedet tror foreløpig ikke at balansen vil bli funnet raskt. Resultatet er det analytikere beskriver som en ny era med vedvarende høye renter.

Hva betyr dette for norske investorer?

Høye obligasjonsrenter påvirker alle aktivaklasser. Aksjer blir mindre attraktive når den risikofrie avkastningen på 5 % konkurrerer med utbytteaksjer. Selskaper med høy gjeld betaler mer for refinansiering – noe som påvirker inntjeningen. For norske investorer med dollareksponering kommer valutarisikoen (NOK/USD) i tillegg: en styrket dollar kan dempe eller forsterke effekten avhengig av kursutvikling.

BlackRocks forskningssjef har allerede anbefalt å redusere eksponeringen mot statsobligasjoner i utviklede markeder og flytte midler til aksjer. Goldman Sachs ser på sin side muligheter i de aktuelle rentene, men oppfordrer til forsiktighet. Oljefondet (Statens pensjonsfond utland), som forvalter store deler av Norges formue, har betydelig eksponering mot globale obligasjoner – og rapporterer allerede om kursfall på disse beholdningene.

Hva bør du gjøre som investor?

Panikk er ikke svaret, men ignoranse er enda verre. Hvis du har langsiktige obligasjoner i porteføljen, er det lurt å se på varigheten (duration) – jo lengre varighet, jo større tap ved ytterligere renteoppgang. Kortsiktige obligasjoner og pengemarkedsfond gir god avkastning uten for stor renterisiko.

For aksjeinvestorer er det viktig å følge med på rentesensitive sektorer – kraftselskaper, eiendomsfond (REITs) og gjeldstunge teknologiselskaper kan slite mest under presset fra høye renter. Norske energiselskaper på Oslo Børs kan imidlertid dra nytte av høy oljepris som ofte følger geopolitisk uro – og slik utgjøre en naturlig buffer i porteføljen. En ting er sikkert: avkastning på 2007-nivå er ikke bare en statistisk kuriositet. Det er tall som skriver om spillereglene.

Vil du ha hjelp til å tilpasse porteføljen din? Ta kontakt og nevn «obligasjoner 2007» – så vet vi hva du vil snakke om.

Meld deg på nyhetsbrevet og få lignende analyser blant de første – før markedet priser det inn for deg.